Поскольку цена этого вопроса - 7 лет лишения свободы, давайте внимательнее посмотрим на то, в чем нас убеждали (и многих убедили). Утверждаю, что практически ВСЕ основные положения экс-президента Ющенко - дезинформация. Попробую это доказать.

Как следует из дальнейшего контекста, речь идет о цифрах 2009 года.

1. Виктор Ющенко дает показатели потребления натурального газа по Украине, Германии и Италии (о некорректности именно такого выбора сравнений чуть позже):

Украина - 52 млрд куб м, Германия - 33 млрд куб м, Италия - 19 млрд куб м.

На самом деле, Германия потребляла 93 млрд куб м, Италия - 78 млрд куб м. Правильнее было бы говорить об импорте российского газа. Для 2009 года цифры были соответственно такие:

Украина - 27 млрд куб м, Германия – 35,7 млрд куб м, Италия – 22,9 млрд куб м.

Итак, разрушается первый тезис Ющенко об Украине, как крупнейшем импортере российского газа, по крайней мере относительно 2009 года.

2.Виктор Ющенко чертит примерную схему газопровода Союз-Дружба, для имеющегося сравнения длины транспортного плеча. При этом он игнорирует то, что, например, Германия получала тогда российский газ по двум газопроводам (третий, Nord Stream, в 2009 году еще не работал), причем газопровод Ямал, который проходит через территорию Беларуси, имел более короткое транспортное плечо.

3. Нужно также сказать и о том, что сравнение Украины, как импортера газа, с Германией и Италией является более чем некорректным. Украина имеет только одного поставщика-монополиста - российский Газпром. Германия и Италия каждая имеет несколько источников импорта газа. Это наглядно можно увидеть по картам их газотранспортных систем:

Итальянская ENI:

Немецкие EON Ruhrgas и Wingas:

4. Нелишне обратить внимание на то, что российский Газпром владеет 50% немецкой газотранспортной компании Wingas, а также на то, что Германия является самым мощным инвестором Газпрома, в частности речь идет о Nord Stream и Штокманском газовом месторождении. Итальянская же ENI рассматривается как стратегический инвестор в будущий South Stream. Между тем, было бы целесообразно сравнивать Украину с Польшей и Словакией. Однако Виктор Ющенко этого не сделал.

5. Следует заметить, что именно на Польшу ориентировалось украинское правительство при обсуждении контракта с Газпромом в январе 2009 года во время газовой войны, когда Газпром полностью перекрыл поставки российского газа в Европу. Польское правительство тогда предоставило официальную информацию о том, что они покупали российский газ по ставке около 500 $ .

6. Следует напомнить, что украинское правительство вынуждено было заключить контракт на закупку газа в январе 2009 при самых неблагоприятных условиях на европейском газовом рынке за последние 10 лет: именно в январе 2009 цены на российский газ достигли своего исторического максимума, а поставки российского газа в Европу были полностью прекращены, и это зимой, в самый критический для потребления газа период! Манипулируя цифрами, Виктор Ющенко пугал аудиторию ценой 133 $ за баррель нефти, утверждая, что цена на газ для Украины при этом будет 680 $. Необходимо пояснить, что, согласно формуле цены на газ, существует зависимость этой цены от цены на нефть, причем цена на газ реагирует на цену нефти с полугодовым опозданием. Была цена на нефть 133 $? Да, именно в июне-июле 2008 цена на нефть в Европе достигла своего исторического максимума. Соответственно через полгода в декабре 2008 - январе 2009 повысилась цена на российский газ. Вспомним, какие тогда были средневзвешенные месячные цены на российский газ на границе с Германией по официальным данным МВФ. При цене за баррель нефти Брент 133,9 $ в июне-июле 2008 цена на газ в декабре-январе была 576,7 $:

Цена за 1 баррель сырой нефти марки Брент: июнь-июль 133,9 $

Цена на российский газ на границе с Германией: декабрь 2008-январь 2009 - 576,7 $.

7.Дальнейшие экономические расчеты Виктора Ющенко - это вообще некий нонсенс.

Ничем не объяснима, например, приводимая им сумма мнимых убытков в $ 4 млрд, вызванная якобы завышенной ценой.

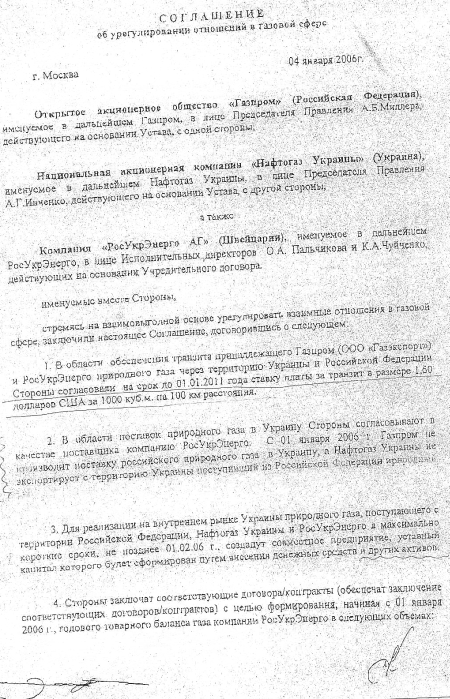

Следующие цифры еще более абсурдны. Ющенко рассказывает об условных потерях на транзите. Нужно заметить, что Ющенко не говорит о том, что Украина на момент заключения контракта в январе 2009 находилась в условиях соглашения от 4.01.2006, где транзитная ставка через территорию Украины была утверждена как 1,6 $ до 1.01.2011. Забывчивость господина Ющенко довольно странна, ведь именно он тогда " 20 раз крутил это соглашение в разных версиях ".

{kind=link}

Нелишне отметить, что согласно консолидированному отчету аудиторской компании "Эрнст энд Янг", проводившей аудит финансовой деятельности НАК Нафтогаз за 2009 год, было отмечено, что на транспортировку нефти и газа в 2008 году использовано 6,9 млрд грн, а в 2009 - 5,9 млрд грн., то есть транспортные расходы были в 2009 меньшими на сумму около 1 млрд грн, чем в 2008 году.

Напомним, что транзитная ставка транспортировки газа согласно контрактов 2009 рассчитывается также по формуле, и на 3 квартал 2010 года транзитный тариф официально составлял $ 2,89 за 1 тыс. куб м газа на 100 км газопровода.

8. Следующей строкой расчетов господина Ющенко идут штрафы в $ 4,2 млрд. Надо сразу сказать, что таких штрафов не существует. Да, действительно п.6.5 контракта 2009 были предусмотрены помесячные штрафы за недобор газа (правда, эти штрафы были абсолютно зеркальные, то есть как за недобор п.6.5, так и за недопоставки п.6.6). Но на встрече премьеров в 2009 было договорено, что эти штрафы не будут взыматься. Впоследствии эта договоренность была закреплена дополнениями к контракту, которые подписали руководители Газпрома и Нафтогаза. А еще потом п.6.5 и 6.6 контракта 2009, где шла речь о штрафах, были вообще отменены харьковским соглашением 2010, которое было ратификовано парламентами обеих стран.

9. Отдельной темой является вопрос якобы убыточности НАК Нафтогаз в 2009. На самом деле и здесь украинский народ намеренно дезинформируют.

Чтобы доказать это обратимся к официальному отчету НАК Нафтогаз относительно ее деятельности в 2007-2009 годах. Давайте обратим внимание, что убытки в компании НАК Нафтогаз были именно во времена премьерства Виктора Януковича в 2007. Вот что по этому поводу говорится в официальном отчете НАК Нафтогаз:

"Финансовая деятельность.

Результаты деятельности Компании за 2007 год характеризовались следующими показателями:

• задолженность Компании за импортированный природный газ составила около 5,2 млрд. грн.;

• задолженность предприятий теплокоммунэнерго достигала 3,5 млрд. грн.;

• Компания практически не имела собственного природного газа в подземных газохранилищах;

• была потеряна половина всего рынка реализации природного газа в Украине, а именно наиболее платежеспособный промышленный сегмент, остались только население, бюджетная сфера и теплокоммунэнерго;

• валовой доход НАК "Нафтогаз Украины" за 2007 год составил только 26,2 млрд.грн., Что составляет менее трети от дохода, полученного компанией в 2009 году;

• НАК "Нафтогаз Украины" стояла на грани объявления дефолта банками-кредиторами из-за отсутствия аудиторского отчета за 2006 год, поскольку у аудитора были сомнения относительно способности Компании продолжать свою деятельность на непрерывной основе;

• общий дефицит оборотных средств для обеспечения стабильной деятельности Компании составил более 19 млрд. грн., был полностью «разорван» газовый баланс Украины.

Принятые в 2008-2009 годах системные меры позволили существенно улучшить финансовое состояние Компании и достичь определенной стабилизации в ее работе.

Доход от реализации товаров, работ и услуг НАК "Нафтогаз Украины" за 2009 год составил 87,4 млрд.грн. (См. диаграмму 1), что на 34% больше дохода от реализации, полученного в 2008 году (61,6 млрд.грн.), И в 3,3 раза больше, чем доход, полученный в 2007 году (26,2 млрд.грн.). Увеличение дохода от реализации в течение двух последних лет объясняется следующими факторами:

• увеличением дохода от реализации природного газа за счет возвращения к НАК "Нафтогаз Украины" с марта 2008 года рынка промышленных потребителей;

• увеличением дохода от предоставления услуг по транспортировке природного газа, что стало следствием повышения с 1 января 2008 года ставки оплаты за услуги по транзиту природного газа по территории Украины с 1,6 до 1,7 долл. США за 1000 куб.м на каждые 100 км расстояния.

Чистая прибыль НАК "Нафтогаз Украины" за 2009 год согласно бухгалтерской отчетности составила 2,3 млрд.грн., за 2008 год - 11, 2 млрд.грн., при этом за 2007 год было получено чистый убыток в сумме 12, 1 млрд.грн.

Для корректного сравнения показателей разных лет нужно исключить влияние изменения курса национальной валюты и результаты от операций по начислению и списанию штрафных санкций. Как следствие, скорректированная чистая прибыль НАК "Нафтогаз Украины" за 2009 год составила 4,0 млрд.грн., за 2008 год - 5, 4 млрд.грн., за 2007 год скорректирован чистый убыток - 0,6 млрд.грн . (см. диаграммы 2,3).

Следует отметить, что в течение 2008 - 2009 годов показатели ликвидности улучшили свои значения по отношению к аналогичным показателям 2007 года.

Так, коэффициент покрытия, который показывает достаточность ресурсов Компании, которые могут быть использованы для погашения его текущих обязательств, по состоянию на 31.12.2007 составлял 1,02, на 31.12.2008 - 1,14, по состоянию на 31.12.2009 - 1 , 37 (см. диаграмму 4). Такие значения коэффициентов свидетельствуют о росте на протяжении двух последних лет объема имеющихся в компании ресурсов для погашения ее текущих обязательств.

Также в течение 2008 - 2009 годов значительно вырос размер чистого оборотного капитала НАК "Нафтогаз Украины", который рассчитывается как разница между оборотными активами предприятия и его текущими обязательствами и свидетельствует о способности предприятия оплачивать свои текущие обязательства и расширять дальнейшую деятельность. По состоянию на 31.12.2007 чистый оборотный капитал Компании равен 371 млн.грн., По состоянию на 31.12.2008 - 5 056 млн.грн., По состоянию на 31.12.2009 года - 17 833 млн.грн. (см. диаграмму 4). Рост величины чистого оборотного капитала и коэффициента покрытия стало следствием увеличения оборотных активов НАК "Нафтогаз Украины", что произошло, в первую очередь, за счет увеличения запасов природного газа в ПХГ.

Показатели платежеспособности (финансовой стойкости) характеризуют уровень риска деятельности компании и ее зависимости от заемного капитала. Улучшение показателей платежеспособности НАК "Нафтогаз Украины" за последние два года стало следствием роста доли собственного капитала в общей величине активов Компании. Рост величины собственного капитала был обеспечен прибыльностью.

Положительный результат деятельности Компании позволил прежде профинансировать создание в 2009 году запасов природного газа в ПХГ в объеме около 23 млрд.куб.м. (по состоянию на 01.01.10 г.) (см. диаграммы 5,6), необходимого для обеспечения бесперебойной поставки природного газа потребителям Украины в течение отопительного сезона 2009 - 2010 годов.

В течение 2009 текущего года НАК "Нафтогаз Украины" и ее дочерними предприятиями уплачено в государственный бюджет 40,6 млрд.грн. (В 2007 г. - 13,5 млрд. грн., В 2008 г - 25,1 млрд. грн.) , более половины этих средств, или 20,1 млрд. грн. в 2009 году было направлено на уплату НДС при растаможке импортированного газа (см. диаграмму 8 ).

Значительное внимание в 2008-2009 годах было направлено на внедрение мероприятий по повышению финансовой прозрачности деятельности Компании. Так, 31 августа прошлого года были обнародованы результаты аудита финансово-хозяйственной деятельности компании «Нафтогаз Украины» за 2008 год, который выполнялся компанией «Ernst & Young» впервые с углубленным изучением основных дочерних компаний, как настаивал МВФ. "

Приведенные в отчете диаграммы :

Итак, сколько ни обманывай людей с экранов ТВ и в СМИ, тайное всегда становится явным. Хотелось бы надеяться, что это не будет слишком поздно для тех, кто был несправедливо оболган и заключен в тюрьму.

Немає коментарів:

Дописати коментар