Выдвинув обвинение в превышении служебных полномочий по ст.365 Уголовного Кодекса Украины (УКУ), прокуратуре нужно было его связать с вызванными этим превышением убытками и установить причинно-следственную связь. Поэтому они решили установить связь между повышением цены на газ с отсутствием повышения ставки на транзит в 2009 году и убытками, которые якобы возникли вследствие этого. Факт, свидетельствующий, что в тот момент действовал контракт на транзит газа по ставке $ 1,6 до 1.01 .2011 прокуратуру не остановил.

Тому, что убытки не могут начисляться вследствие выполнения легитимных актов, прокуратура тоже не уделила внимания. Кроме того, ст.365 предусматривает причинение существенного вреда, а не упущенной выгоды, что фактически подпадает уже под ст.367 о служебной халатности. Но прокуратура закрыла и на это глаза.

Инициируя гражданский иск, прокуратура допустила процессуальную ошибку, когда инициатором этого иска выступил не НАК Нафтогаз, а следователь. Дальше - еще интереснее. Гражданский иск по убыткам оформили как иск НАК Нафтогаз к Ю. Тимошенко. Но, во-первых, Ю. Тимошенко не принимала участия в хозяйственной деятельности НАК Нафтогаз. Во-вторых, если уж заходит речь о якобы убытках в сфере транспортировки газа из-за повышения цены на газ и фиксации тарифа на транзит, то это надо относить к деятельности ДК "Укртрансгаз", но никак не НАК Нафтогаз, потому что это два разных субъекта ведения хозяйства, которые, даже будучи акционерами, не отвечают за убытки друг друга.

Теперь остановимся на расчете самих убытков по существу. Здесь прокуратура сразу же столкнулась с проблемой: согласно налогового отчета о финансовых результатах ДК "Укртрансгаз" закончило 2009 г. с прибылью

в размере 311 млн грн. Международный аудит "Эрнст-энд-Янг", который проводится ежегодно в НАК "Нафтогаз", свидетельствует , что в 2009 г. себестоимость транзита российского природного газа через территорию Украины в 2009 году на 1 млрд грн ниже чем в 2008 г.

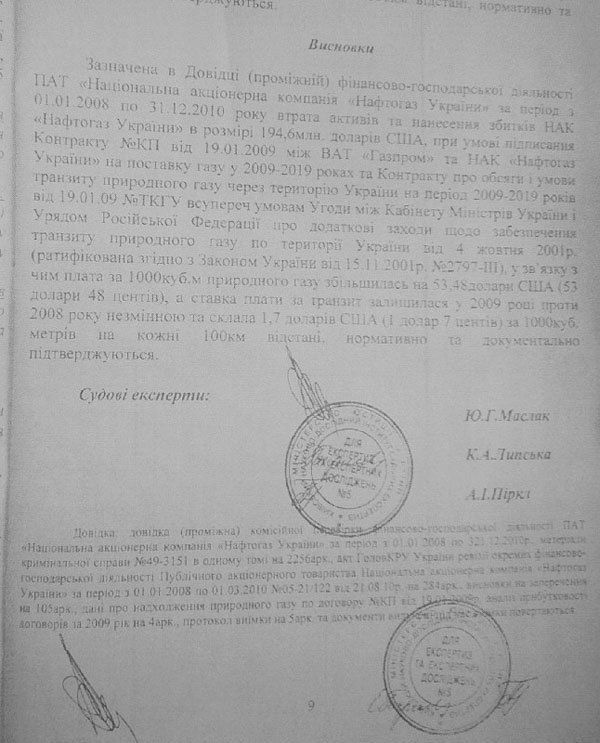

Но прокуратура игнорировала все эти факты. Более того, вопреки ст. 9 Закона "О бухгалтерском учете", где четко указано, что "основаниями для бухгалтерского учета являются исключительно первичные документы, фиксирующие факты осуществления хозяйственных операций», прокуратура назначила проверку, на которой неустановленными в ходе судебного следствия лицами была составлена так называемая "Справка ( промежуточная) финансово-хозяйственной деятельности НАК Нафтогаз ", в основу которой были положены примитивные аналитические расчеты, а именно: просто брали разницу между средневзвешенными ценами за 2008 и 2009 годы $ 53,48 умножали на 3,6 млн куб м газа, которые пошли на производственно- технические нужды в 2009 году, и получаемая сумма якобы составила убытки в размере $ 194,6 млн. На основании этой справки была произведена судебная экспертиза , результаты которой просто скопировали из этой справки. Более того, эта судебная экспертиза по расчету так называемых убытков должна быть проведена методом сопоставления, но она почему-то не содержала веских данных 2008 года, с которыми происходило сопоставление данных 2009 года. То есть, никто не сопоставил: по какой цене покупался газ на технические нужды в 2009 году, и по какой в 2008 г. Весьма показателен факт, что при судебном рассмотрении вопроса о результатах экспертизы, председателя этой экспертной комиссии Ю. Маслака старательно скрывали от ответственности, не давая возможности допросить его под присягой во время суда. То есть, фактически, спросить за результаты этой экспертизы не с кого. Понятно, что судья, председательствующий на судебном процессе, препятствовал установлению истины и упрямо не приобщал к делу ни отчета ДК "Укртрансгаз" в Налоговую, ни результатов аудита "Эрнст-энд-Янг". Но, все же защите удалось обнаружить среди документов, приобщенных к делу, Акт Контрольно - Ревизионной Комиссии от 21.08.2010, основанный на данных первичных бухгалтерских документов. Оказалось, что этот Акт прямо противоречил выводам судебной экспертизы. Кроме того, защита пыталась приобщить к делу отчеты расчетов ДК "Укртрансгаз" к Национальной комиссии регулирования энергетики Украины (НКРЭ ) за 2008 и 2009 годы. Собственно об этом уже писала известная украинская журналистка Т. Чорновил в своей статье . Расчеты на базе этих отчетов говорили о том, что "в 2008 году технический газ без НДС стоил ДК" Укртрансгаза "$ 212,61, а в 2009 - $ 162,14 долларов ". В дополнение защите все же удалось приобщить к делу экономическое заключение Центра судебных экспертиз "Альтернатива", в котором подтвердилось отсутствие убытков, нанесенных компании "Нафтогаз Украины" и "Укртрансгаз", где они взяв за основу первичные бухгалтерские документы, а именно Акты приемки-передачи газа от НАК "Нафтогаз" в ДК "Укртрансгаз", вычислили среднемесячную цену технического газа в 2008 и 2009 годах, которая согласно технических актов составила в 2008 году $ 204, а в 2009 году - $ 156 .

Все эти многочисленные документы говорят об одном: цена на технический газ в 2009 была ниже, чем в 2008. Фактически, этот вывод поставил крест на обвинении в причинении ущерба в особо крупных размерах. Лишь части из вышеприведенных фактов хватило бы для того, чтобы закрыть уголовное дело против Ю. Тимошенко и привлечь к ответственности тех, кто был причастен к так называемой судебной экспертизе, которая проводилась с грубыми нарушениями действующего законодательства. Но это в том случае, если бы в Украине действительно существовало правосудие ...

Тому, что убытки не могут начисляться вследствие выполнения легитимных актов, прокуратура тоже не уделила внимания. Кроме того, ст.365 предусматривает причинение существенного вреда, а не упущенной выгоды, что фактически подпадает уже под ст.367 о служебной халатности. Но прокуратура закрыла и на это глаза.

Инициируя гражданский иск, прокуратура допустила процессуальную ошибку, когда инициатором этого иска выступил не НАК Нафтогаз, а следователь. Дальше - еще интереснее. Гражданский иск по убыткам оформили как иск НАК Нафтогаз к Ю. Тимошенко. Но, во-первых, Ю. Тимошенко не принимала участия в хозяйственной деятельности НАК Нафтогаз. Во-вторых, если уж заходит речь о якобы убытках в сфере транспортировки газа из-за повышения цены на газ и фиксации тарифа на транзит, то это надо относить к деятельности ДК "Укртрансгаз", но никак не НАК Нафтогаз, потому что это два разных субъекта ведения хозяйства, которые, даже будучи акционерами, не отвечают за убытки друг друга.

Теперь остановимся на расчете самих убытков по существу. Здесь прокуратура сразу же столкнулась с проблемой: согласно налогового отчета о финансовых результатах ДК "Укртрансгаз" закончило 2009 г. с прибылью

в размере 311 млн грн. Международный аудит "Эрнст-энд-Янг", который проводится ежегодно в НАК "Нафтогаз", свидетельствует , что в 2009 г. себестоимость транзита российского природного газа через территорию Украины в 2009 году на 1 млрд грн ниже чем в 2008 г.

{kind=link}

Но прокуратура игнорировала все эти факты. Более того, вопреки ст. 9 Закона "О бухгалтерском учете", где четко указано, что "основаниями для бухгалтерского учета являются исключительно первичные документы, фиксирующие факты осуществления хозяйственных операций», прокуратура назначила проверку, на которой неустановленными в ходе судебного следствия лицами была составлена так называемая "Справка ( промежуточная) финансово-хозяйственной деятельности НАК Нафтогаз ", в основу которой были положены примитивные аналитические расчеты, а именно: просто брали разницу между средневзвешенными ценами за 2008 и 2009 годы $ 53,48 умножали на 3,6 млн куб м газа, которые пошли на производственно- технические нужды в 2009 году, и получаемая сумма якобы составила убытки в размере $ 194,6 млн. На основании этой справки была произведена судебная экспертиза , результаты которой просто скопировали из этой справки. Более того, эта судебная экспертиза по расчету так называемых убытков должна быть проведена методом сопоставления, но она почему-то не содержала веских данных 2008 года, с которыми происходило сопоставление данных 2009 года. То есть, никто не сопоставил: по какой цене покупался газ на технические нужды в 2009 году, и по какой в 2008 г. Весьма показателен факт, что при судебном рассмотрении вопроса о результатах экспертизы, председателя этой экспертной комиссии Ю. Маслака старательно скрывали от ответственности, не давая возможности допросить его под присягой во время суда. То есть, фактически, спросить за результаты этой экспертизы не с кого. Понятно, что судья, председательствующий на судебном процессе, препятствовал установлению истины и упрямо не приобщал к делу ни отчета ДК "Укртрансгаз" в Налоговую, ни результатов аудита "Эрнст-энд-Янг". Но, все же защите удалось обнаружить среди документов, приобщенных к делу, Акт Контрольно - Ревизионной Комиссии от 21.08.2010, основанный на данных первичных бухгалтерских документов. Оказалось, что этот Акт прямо противоречил выводам судебной экспертизы. Кроме того, защита пыталась приобщить к делу отчеты расчетов ДК "Укртрансгаз" к Национальной комиссии регулирования энергетики Украины (НКРЭ ) за 2008 и 2009 годы. Собственно об этом уже писала известная украинская журналистка Т. Чорновил в своей статье . Расчеты на базе этих отчетов говорили о том, что "в 2008 году технический газ без НДС стоил ДК" Укртрансгаза "$ 212,61, а в 2009 - $ 162,14 долларов ". В дополнение защите все же удалось приобщить к делу экономическое заключение Центра судебных экспертиз "Альтернатива", в котором подтвердилось отсутствие убытков, нанесенных компании "Нафтогаз Украины" и "Укртрансгаз", где они взяв за основу первичные бухгалтерские документы, а именно Акты приемки-передачи газа от НАК "Нафтогаз" в ДК "Укртрансгаз", вычислили среднемесячную цену технического газа в 2008 и 2009 годах, которая согласно технических актов составила в 2008 году $ 204, а в 2009 году - $ 156 .

{kind=link}

Все эти многочисленные документы говорят об одном: цена на технический газ в 2009 была ниже, чем в 2008. Фактически, этот вывод поставил крест на обвинении в причинении ущерба в особо крупных размерах. Лишь части из вышеприведенных фактов хватило бы для того, чтобы закрыть уголовное дело против Ю. Тимошенко и привлечь к ответственности тех, кто был причастен к так называемой судебной экспертизе, которая проводилась с грубыми нарушениями действующего законодательства. Но это в том случае, если бы в Украине действительно существовало правосудие ...

Немає коментарів:

Дописати коментар